家が高すぎて買えない時代?住宅価格高騰の状況や対策を解説

最近、家が高すぎて買えないという意見が増えています。

お子さまの誕生などでご家族が増えた場合は新築住宅を買ったり建てたりするのが一般的でした。

しかしここ数年、材料費や工賃の高騰、土地相場の上昇などさまざまな理由で住宅価格が高くなり、家を買うのが難しい時代と言われています。

そこでこの記事では、実際に家がどれくらい高くなったのか、どんな理由で買えない人が増えているのかなど、住宅市場動向について分かりやすくまとめます。

家が高すぎて買えないときの代替案や対策についても詳しく解説しますので、ぜひマイホーム取得の参考にしてください。

| コラムのポイント |

|---|

| ・注文住宅・建売住宅・マンションなど、どの新築住宅も価格が大きく上昇しており取得ハードルは高くなっています。 ・家が高くなったことで、住宅ローンの審査ハードルの高さや金利上昇など、どのようなリスクがあるのか詳しく見ていきましょう。 ・賃貸住宅・中古リノベーション・ローコスト住宅など、住宅価格高騰への代替案や対策について解説します。 |

目次

家はどれくらい高くなったのか

まずは、実際に家がどれくらい高くなったのかについて、データを見ながら状況を確認しましょう。

| 土地付注文住宅 | 建売住宅 | マンション | |

| 2014年度 | 3,743万円 | 3,280万円 | 3,967万円 |

| 2015年度 | 3,897万円 | 3,319万円 | 4,249万円 |

| 2016年度 | 3,954万円 | 3,337万円 | 4,266万円 |

| 2017年度 | 4,039万円 | 3,336万円 | 4,348万円 |

| 2018年度 | 4,112万円 | 3,442万円 | 4,437万円 |

| 2019年度 | 4,256万円 | 3,494万円 | 4,521万円 |

| 2020年度 | 4,397万円 | 3,495万円 | 4,545万円 |

| 2021年度 | 4,455万円 | 3,604万円 | 4,528万円 |

| 2022年度 | 4,694万円 | 3,719万円 | 4,848万円 |

| 2023年度 | 4,903万円 | 3,603万円 | 5,245万円 |

| 2024年度 | 5,007万円 | 3,826万円 | 5,592万円 |

参照:フラット35利用者調査 小数点以下切り捨て

住宅ローンのフラット35を利用した方のデータを見ると、新築住宅の価格は土地付注文住宅・建売住宅・マンションどの種類も年々上昇していることが分かります。

| 土地付注文住宅 | 建売住宅 | マンション | |

| 5年前との差額 | +751万円 | +332万円 | +1,071万円 |

| 10年前との差額 | +1,264万円 | +546万円 | +1,625万円 |

2024年度のデータと5年前・10年前の差額をまとめると上記のようになります。

価格の上昇具合は建売住宅<土地付注文住宅<マンションの順です。

ここ10年で、土地+注文住宅とマンションは1,000万円以上、建売住宅も500万円以上価格が高騰していますね。

5年前と比較しても、約300~1,000万円価格が上昇しており、かなり新築住宅の購入ハードルが高くなっている状況です。

一般的に、住宅購入価格は年収の6~7倍が目安と言われています。

| 土地付注文住宅の総額 | 必要な年収の目安 | |

| 2014年度 | 3,743万円 | 534~623万円 |

| 2019年度 | 4,256万円 | 608~709万円 |

| 2024年度 | 5,007万円 | 715~834万円 |

年収倍率6~7倍で土地付注文住宅に必要な年収の目安を計算すると、5年前・10年前と2024年度では上記のように変化しています。

あくまで平均データでの計算ですが、ここ10年で注文住宅を建てるために必要な年収は200万円近く上昇しているということです。

もちろん、郊外の安い土地やローコストハウスメーカーを選べば、もう少し価格を抑えてマイホームを手に入れることは可能です。

しかし、市況を見るとマイホーム取得のハードルはかなり高くなっている傾向が分かります。

住宅価格高騰はいつまで続くのか

ここまで見てきたように、注文住宅・建売住宅・マンションなどどの住宅も価格が高騰していますが、いつまで続くのか気になるところです。

結論からお伝えすると、住宅価格高騰はしばらく続くという意見が多く、すぐに下がる可能性は低いと見られています。

住宅価格高騰の原因は材料費や物流コスト、人件費の上昇など多岐にわたり、短期的にすべての要素が改善する可能性は低いです。

こちらのコラムで住宅価格高騰がいつまで続くのか、マイホーム取得のタイミングの考え方について詳しく解説しています。

家が高すぎて買えない理由とリスク

続いて、住宅価格が高騰していることで、家を買うのが難しくなっている理由やリスクについて詳しく見ていきましょう。

住宅ローンの審査が通らない

住宅価格の高騰によって借入金額と年収のバランスが変わると、住宅ローンの審査が通りにくくなり、家を買うのが難しくなります。

| 土地付注文住宅の総額 | 年収倍率 | |

| 2014年度 | 3,743万円 | 約7.4倍 |

| 2019年度 | 4,256万円 | 約8.5倍 |

| 2024年度 | 5,007万円 | 約10倍 |

年収500万円の方が土地付注文住宅を買う場合を想定して、平均価格によって年収倍率がどう変化するのかまとめました。

一般的に年収倍率は6~7倍前後が目安と言われているため、10年前の2014年なら7.4倍でなんとか無理のない範囲に収まっています。

しかし、平均価格が上昇すると年収倍率も上がっていき、住宅ローンの審査を通すのが難しくなります。

仮に頭金を多めに用意して住宅ローンを通したとしても、借入額が多いと返済負担率が高くなり、返済が滞るリスクも。

こちらのコラムで住宅ローンの平均額や返済計画について詳しく解説していますので、ぜひごらんください。

金利上昇による返済額の増加リスク

住宅価格の高騰にくわえて、住宅ローンの金利上昇によって返済額が増加するリスクも家を買うハードルを上げている要因の1つです。

日本ではバブル崩壊以降低金利時代が続いていましたが、金融政策の見直しや利上げが発表されたことで住宅ローンの金利も上昇する可能性が高いという意見が多いです。

変動型の住宅ローンを組んだ場合、金利が上昇すると返済額が増加し家計に対し大きな負担となります。

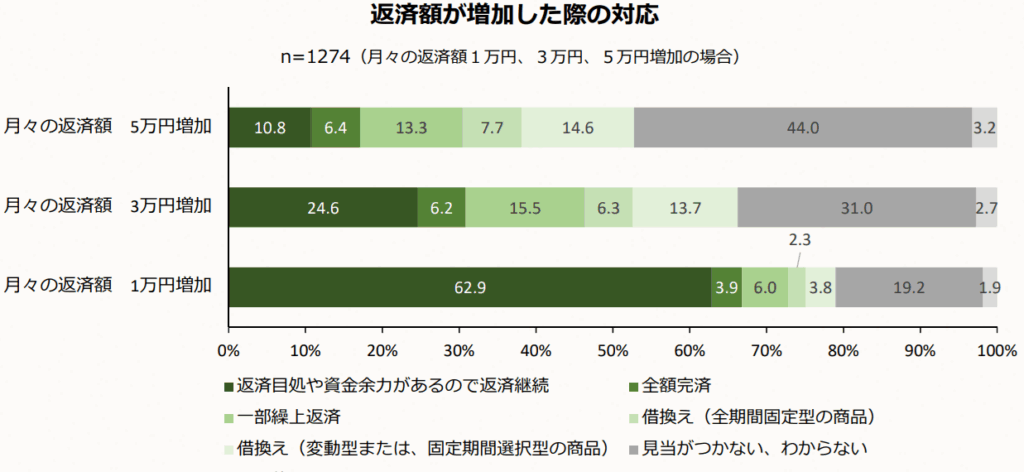

出典:住宅金融支援機構 住宅ローン利用者の実態調査2025年4月

住宅金融支援機構の調査によると、住宅ローンの返済額が増えた場合の対応に「見当がつかない、わからない」と回答した方の割合は金額によって19.2~44%でした。

月々の返済額が1万円増えるだけでも対応に困る方が19.2%もいることから、金利上昇のリスクが家を買う大きなハードルになっていることが分かります。

住宅ローン減税で初期費用は軽減できない

マイホーム取得のハードルを下げる方法として住宅ローン減税が紹介されることが多いですが、初期費用は軽減できない点に注意が必要です。

住宅ローン減税は年末時点のローン残高に応じて所得税や住民税が控除される仕組みで、あくまで家を手に入れた後の費用負担を軽減するものです。

もちろん、マイホーム取得後の負担を軽減できるのは大きなメリットですが、あくまで初期費用は全額用意する必要があり、ローン審査のハードルを下げることはできません。

また、借入限度額の上限まで住宅ローンを借りたとしても年間の控除額は28~35万円で、13年間の控除額は364~455万円です。

前述したように住宅価格はここ10年で500~1,600万円前後高騰しているため、住宅ローン減税だけでは差額を吸収できない可能性があります。

補助金の支給も住宅取得後

最近は国や自治体が住宅取得に対する補助金を用意しており、家を買うハードルを下げる方法として紹介されることが多いです。

しかし、多くの補助金は住宅が完成した後に申請をして振り込まれるため、やはり住宅購入の初期費用の軽減はできません。

家を買ったり建てたりするときには初期費用を全額用意する必要があり、補助金で頭金や住宅ローン審査のハードルは下げられないのです。

| 補助金名 | 1戸あたりの補助額 |

| GX志向型住宅 | 160万円 |

| 長期優良住宅 | 80万円 |

| ZEH水準住宅 | 40万円 |

また、住宅系の補助金は補助率や上限が設けられていて、住宅価格高騰の影響をすべて吸収するのは難しいです。

例えば2025年度の国の住宅補助金「子育てグリーン住宅支援事業」の補助額は、住宅性能によって変動し40~160万円となっています。

注文住宅の平均価格が1,000万円以上高騰していることを考えると、補助金の効果は限定的と言えます。

また、補助金を受けるためには一定水準の住宅性能を満たす必要があり、建築費用が高騰する原因になることも。

家が高すぎて買えないときの代替案や対策

ここまで見てきたように、住宅価格の高騰により家を買うハードルは高くなっているため、代替案や対策を考える必要があります。

家が高すぎて買えないときの代替案

- 中古住宅をリノベーションする

- 賃貸住宅で暮らす

住宅ローンを組むのが難しく家が買えない場合は、価格が安い中古住宅を購入してリノベーションし、総額費用を抑える方法が対策として紹介されることが多いです。

しかし、近年は同じ理由で中古住宅の購入を検討している方が多く、状態や条件が良い物件を見つけるハードルは高くなっています。

また、リノベーション費用も新築住宅と同じ理由で高騰しており、中古住宅の状態やプラン内容によっては総額費用があまり変わらない可能性もあります。

多額の初期費用がかからない賃貸住宅は代替案として有効ですが、家族構成によっては物件を見つけにくかったり賃料が負担になったりするケースも多いです。

特にファミリー向けの賃貸住宅は物件数が少なく、賃料相場も高いため毎月の賃料が家計を圧迫するリスクもあります。

賃貸住宅は一生家賃を払い続ける必要があり資産にならず、高齢になり収入が減った際に住み続けられない可能性があるのも大きなデメリットです。

住宅価格高騰への対策

- ペアローンや収入合算を利用する

- 土地相場が安い郊外にローコスト住宅を建てる

住宅価格高騰への対策としては、ご夫婦共働きでペアローンや収入合算で住宅ローンを組み、審査のハードルを下げる方法が一般的です。

しかし、ご夫婦どちらかが働けなくなるなど収入が減少した場合、生活が苦しくなったりローンの返済が滞ったりするリスクがあります。

また、土地相場が安い郊外に坪単価が安いローコスト住宅を建てるのも、よく紹介される対策方法です。

土地取得費用と建築費用を抑えれば、住宅ローンの審査ハードルや返済負担を下げることができます。

しかし、安易に安い土地やローコスト住宅を選んでしまうと、住みづらさや住宅性能の低さで後悔するリスクが高くなります。

住宅価格の高騰に対策し、後悔するリスクを抑えるためには、コストパフォーマンスが高いハウスメーカーを選ぶことが大切です。

例えばバリーズは、建材の大量仕入れや規格化などの企業努力により、高品質な住宅をリーズナブルな価格でご提供しています。

ZEH水準への対応、耐震等級3相当など標準装備を充実させつつ、25坪1,800万円(税抜)〜の手頃な価格を実現しました。

住宅ローンの負担を抑えつつ、快適に暮らせるマイホームをご検討の際は、ぜひバリーズにご相談ください。

まとめ

ここ10年で住宅価格は大きく上昇していて、高すぎて買えないという意見が増えています。

中古住宅のリノベーションや賃貸などの代替案、ローコスト住宅などの対策もありますが、安易に選ぶと後悔するリスクもあるので要注意。

高いから家をあきらめるのではなく、さまざまな選択肢を比較検討してご自身のライフスタイルに合うマイホーム取得方法を見つけることが大切です。

バリーズは、手頃な価格と住宅性能、デザイン性などのバランスが取れたコストパフォーマンスが高い住まいづくりをお手伝いしています。

ぜひお気軽にご相談ください。

SHARE

CONTACT

お気軽にお問い合わせください

来場のご希望やイベントへのご質問など、お問い合わせフォームよりお気軽にお問い合わせください。